보험설계사 민경은

3대 질병 진단비 보험의 필요성과 온라인 종신보험, 정기보험 비교 본문

안녕하세요. 민경은 TCR입니다. 보험공부를 네이버 블로그에서 이어가다가 티스토리 성격상 전문적인 느낌이 강해서 보험 특화 블로그로 티스토리에서 이어가야겠다 생각하게 되었습니다. 그럼 오늘의 3대 질병 진단비 보험의 필요성과 온라인 종신보험, 정기보험 비교 이야기 시작하겠습니다.

*클래스 101 반값보험료 만들기 강의를 참고했습니다.*

3대 질병 진단비 보험의 필요성

중증에 걸릴 경우 퇴직이나 휴직의 가능성이 생깁니다. 이 때 병원비 외에 간병, 요양비용이 발생하며 소득을 벌지 못함으로 인한 리스크로 인한 비용이 발생합니다. 따라서 이 때를 대비하기위해 암 진단비, 심장질환 진단비, 뇌질환 진단비를 가져가는 것이 맞습니다.

사망원인 순위를 보면 1위가 암, 2위가 심장, 4위가 뇌질환입니다. 통계청 자료만 봐도 알 수 있으며 3위는 노인성 폐렴과 같은 노화에 따른 질환입니다. 암의 발병부위에 따라 다양하게 사망원인이 암인 것을 확인할 수 있습니다.

암진단비는 일반암 유사암 기타암이 있으며 ci와 같은 고액암이 있습니다. 일반암은 유사암 기타암을 제외한 모든 암의 종류를 말하며 위암, 폐암, 간암, 췌장암, 신장암, 대장암 등을 의미합니다. 유사암의 경우 기타피부암, 갑상선암, 제자리암, 경계성종양을 의미하며 손해보험인지 생명보험인지에 따라 그 종류를 약간 달리하기도 합니다. 기타암은 유방암, 생식기암 등 별도 분류가 되어있습니다.

유사암의 경우 일반암의 20%까지 설계가 가능하다는 점이 있어 GA(보험대리점, 전 보험 회사 취급)의 경우 복층 설계를 제시하여 보험료를 줄이고 진단비를 높이는 식의 구조를 이야기합니다.

기타암의 경우 생식기암이나 유방암이 꽤나 잘 걸리는 부위이기도 해서 진단비를 책정하여 설계할 때는 유사암 제외로 암진단비를 가져가는 것이 좋습니다. 또한 뇌와 심장의 경우 뇌혈관>뇌졸중>뇌출혈, 허혈성>급성심근경색의 비중으로 보장 범위가 왼쪽이 가장 높기 때문에 진단비를 가입 시 보장성이 넓은 담보로 비교적 비싼 금액에 가입할 지 보장성이 좁은 담보로 저렴히 가져가되 보장범위를 최소로 할 지 정하여 가입하는 것이 필요하고 고민이 될 경우엔 복층으로 설계하는 것이 좋습니다.

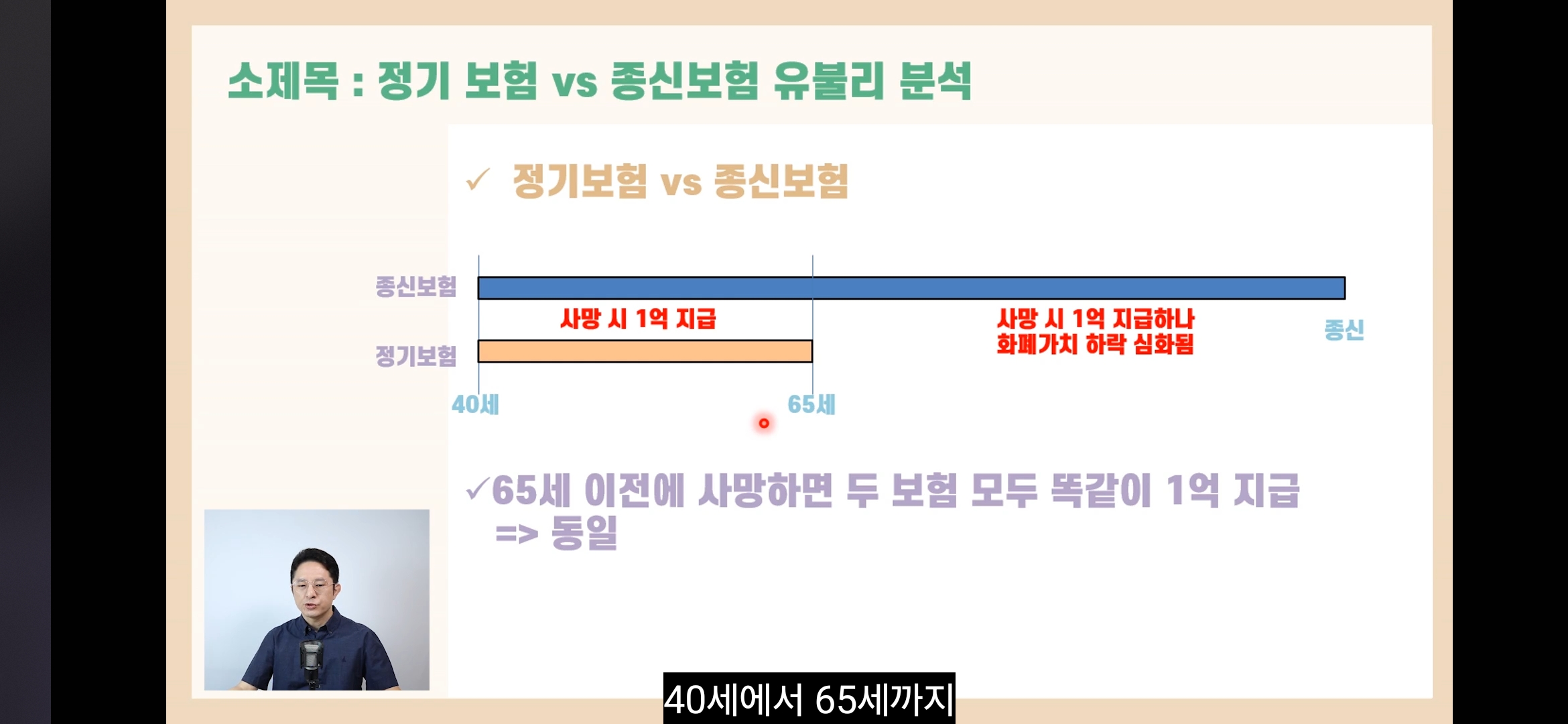

온라인 정기보험, 종신보험 비교

정기보험은 정해진 기간동안의 사망보험금을 보장하는 것, 종신보험은 죽을때까지 종신토록 사망보험금을 보장하는 걸 의미합니다.

사망보험금은 보통 아이가 대학에 들어가기 전까지 가장의 책임이 필요한 순간만큼 가입하는 게 좋습니다.

정기보험의 경우 온라인으로 1만원대로 준비가 가능하나, 종신보험의 경우 17만원대로 준비가 가능한 걸 알 수 있었습니다. 때문에 가장으로서의 의무이자 책임인 순간, 막내가 대학에 들어가기 전까지라도 화폐가치를 생각해서 정기보험만 들어둬도 손해볼 일은 없으실 겁니다.

결론

감사합니다.

#리얼클래스 #학습후기 #클래스101 #클원패스